Exclusão do ICMS da Base de Cálculo para PIS/COFINS

FONTE: SITE DO CONJUR

NOTICA NA INTEGRA Exclusão do ICMS da base de cálculo do PIS/Cofins vale a partir de 2017

13 de maio de 2021, 18h38

A exclusão o ICMS da base de cálculo do PIS e da Cofins tem efeitos a partir de 15 de março de 2017, data em que o Supremo Tribunal Federal fixou esse entendimento. A modulação dos efeitos dessa decisão foi definida nesta quinta-feira (13/5) pelo Plenário da Corte, por oito votos a três. Foram ressalvadas, porém, as ações e procedimentos judiciais e administrativos protocolados até a mesma data.

O Plenário também definiu sobre qual ICMS deve ser feita a devolução. Oito ministros entenderam que deve ser o imposto destacado na nota fiscal; e três, o ICMS efetivamente recolhido pelos estados.

Em seu voto, a relatora do caso, ministra Cármen Lúcia, observou que, em razão do efeito vinculante da sistemática de repercussão geral, é necessário o balizamento de critérios para preservar a segurança jurídica dos órgãos fazendários. Por isso, ela acolheu, em parte, o pedido da União e propôs então que a tese só seja aplicada a partir da data de sua formulação.

Na sessão desta quinta, o Plenário julgou os embargos de declaração interpostos pela União, em que a Procuradoria-Geral da Fazenda Nacional pediu que os efeitos da tese fossem aplicados somente após a data de julgamento dos embargos.

Os seguintes ministros votaram a favor de que a nova regra tenha validade de 2017 em diante: Alexandre de Moraes, Dias Toffoli, Nunes Marques, Ricardo Lewandowski, Roberto Barroso, Gilmar Mendes, Luiz Fux, que acompanharam o voto de Cármen Lúcia.

Os ministros Rosa Weber, Edson Fachin e o decano Marco Aurélio Mello foram contra qualquer tipo de modulação. Ou seja: defenderam que os efeitos fossem retroativos, independentemente da data do julgamento.

> Trocando em Miúdos:

A exclusão o ICMS da base de cálculo do PIS e da Cofins tem efeitos a partir de 15 de março de 2017, data em que o Supremo Tribunal Federal fixou esse entendimento. A modulação dos efeitos dessa decisão foi definida nesta quinta-feira (13/5) pelo Plenário da Corte, por oito votos a três. Foram ressalvadas, porém, as ações e procedimentos judiciais e administrativos protocolados até a mesma data.

O Plenário também definiu sobre qual ICMS deve ser feita a devolução. Oito ministros entenderam que deve ser o imposto destacado na nota fiscal; e três, o ICMS efetivamente recolhido pelos estados.

Em seu voto, a relatora do caso, ministra Cármen Lúcia, observou que, em razão do efeito vinculante da sistemática de repercussão geral, é necessário o balizamento de critérios para preservar a segurança jurídica dos órgãos fazendários. Por isso, ela acolheu, em parte, o pedido da União e propôs então que a tese só seja aplicada a partir da data de sua formulação.

Na sessão desta quinta, o Plenário julgou os embargos de declaração interpostos pela União, em que a Procuradoria-Geral da Fazenda Nacional pediu que os efeitos da tese fossem aplicados somente após a data de julgamento dos embargos.

Os seguintes ministros votaram a favor de que a nova regra tenha validade de 2017 em diante: Alexandre de Moraes, Dias Toffoli, Nunes Marques, Ricardo Lewandowski, Roberto Barroso, Gilmar Mendes, Luiz Fux, que acompanharam o voto de Cármen Lúcia.

Os ministros Rosa Weber, Edson Fachin e o decano Marco Aurélio Mello foram contra qualquer tipo de modulação. Ou seja: defenderam que os efeitos fossem retroativos, independentemente da data do julgamento.

> Trocando em Miúdos:

A decisão do STF é uma espécie de meio termo entre as demandas dos contribuinte e as da Fazenda. Caso o pedido do Fisco fosse totalmente acolhido, a exclusão só teria efeitos a partir desta quinta-feira. Com isso, nem mesmo aqueles que já tivessem ingressado em juízo conseguiriam a devolução do que foi pago a mais.

E, como a decisão vale a partir de março de 2017, mesmo quem não pleiteou a devolução ainda pode conseguir os créditos. Mas apenas os referentes a cerca de quatro anos e dois meses — isto é, entre março de 2017 e a decisão de hoje. E não os contemplados pela prescrição de cinco anos, que alcançaria a data de maio de 2016. Ou seja, esse contribuinte deixa de ter direito a cerca de dez meses de devolução.

Para o tributarista Igor Mauler Santiago, o cenário ideal para o contribuinte seria a ausência de modulação. "Mas, considerando que houve a modulação, não foi uma modulação tão ruim para o contribuinte", avalia. "Quem já tinha entrado com ação até março de 2017 está resguardado. E quem não tinha vai perder cerca de um ano", diz.

E, como a decisão vale a partir de março de 2017, mesmo quem não pleiteou a devolução ainda pode conseguir os créditos. Mas apenas os referentes a cerca de quatro anos e dois meses — isto é, entre março de 2017 e a decisão de hoje. E não os contemplados pela prescrição de cinco anos, que alcançaria a data de maio de 2016. Ou seja, esse contribuinte deixa de ter direito a cerca de dez meses de devolução.

Para o tributarista Igor Mauler Santiago, o cenário ideal para o contribuinte seria a ausência de modulação. "Mas, considerando que houve a modulação, não foi uma modulação tão ruim para o contribuinte", avalia. "Quem já tinha entrado com ação até março de 2017 está resguardado. E quem não tinha vai perder cerca de um ano", diz.

O tributarista Thiago Sarraf, pós-graduado pelo Instituto Brasileiro de Direito Tributário (IBDT) e sócio do Nelson Wilians Advogados, vai na mesma linha. "Dos males, a sensação é a de que o contribuinte ficou com o menor deles", diz.

Para Heleno Taveira Torres, professor titular de Direito Financeiro da USP, o ganho foi maior para o contribuinte do que para a Fazenda. "O STF não se curvou ao ativismo judicial baseado em consequencialíssimo. Essa modulação prestigiou o Direito positivo e a coisa julgada", diz.

Quanto ao imposto a ser considerado no cálculo, Torres afirma que "a quantificação do ICMS a ser excluído da base de cálculo do PIS e da Cofins deve ser feita por um critério jurídico certo, uniforme, dotado de normalidade e que propicie a isonomia que a situação reclama". "Por isso, somente o 'ICMS destacado' pode ser assumido como medida segura para a referida exclusão, nos termos do artigo 13, parágrafo 1º, I, da Lei Complementar nº 87/96. O valor do ICMS efetivamente recolhido não possui estes atributos, na medida que é influenciado pelo acúmulo de créditos ao longo da cadeia", diz.

A advogada tributarista e sócia do Pereira do Vale Advogados, Rafaela Calçada da Cruz, diz que a modulação dos efeitos feita pelo Supremo está em consonância com a expectativa que tinham os contribuintes. "Para as ações em trâmite que foram ajuizadas até o dia do julgamento do referido RE (15/3/2017), os efeitos são retroativos, ou seja, os valores indevidamente recolhidos poderão ser recuperados desde os cinco anos anteriores à medida judicial; para as ações ajuizadas após essa data, os efeitos serão prospectivos (futuros)", explica.

Para Heleno Taveira Torres, professor titular de Direito Financeiro da USP, o ganho foi maior para o contribuinte do que para a Fazenda. "O STF não se curvou ao ativismo judicial baseado em consequencialíssimo. Essa modulação prestigiou o Direito positivo e a coisa julgada", diz.

Quanto ao imposto a ser considerado no cálculo, Torres afirma que "a quantificação do ICMS a ser excluído da base de cálculo do PIS e da Cofins deve ser feita por um critério jurídico certo, uniforme, dotado de normalidade e que propicie a isonomia que a situação reclama". "Por isso, somente o 'ICMS destacado' pode ser assumido como medida segura para a referida exclusão, nos termos do artigo 13, parágrafo 1º, I, da Lei Complementar nº 87/96. O valor do ICMS efetivamente recolhido não possui estes atributos, na medida que é influenciado pelo acúmulo de créditos ao longo da cadeia", diz.

A advogada tributarista e sócia do Pereira do Vale Advogados, Rafaela Calçada da Cruz, diz que a modulação dos efeitos feita pelo Supremo está em consonância com a expectativa que tinham os contribuintes. "Para as ações em trâmite que foram ajuizadas até o dia do julgamento do referido RE (15/3/2017), os efeitos são retroativos, ou seja, os valores indevidamente recolhidos poderão ser recuperados desde os cinco anos anteriores à medida judicial; para as ações ajuizadas após essa data, os efeitos serão prospectivos (futuros)", explica.

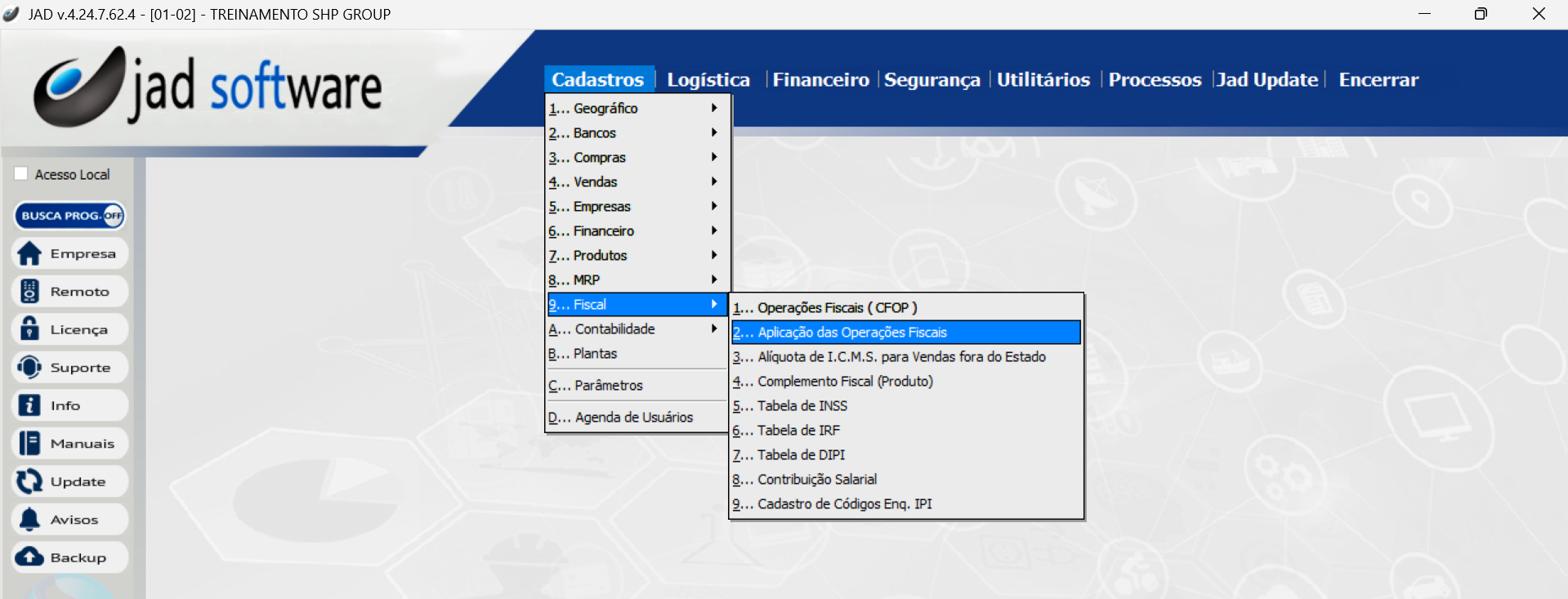

Configuração do Sistema:

Inicialmente, deverá criar uma nova CFOP. Na seguinte rota:

Cadastros > Fiscal > Aplicação das Operações Fiscais

Na ficha PIS/COFINS/CSLL/IR

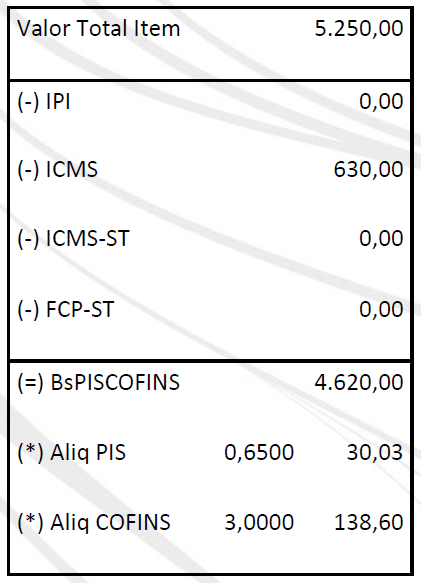

No momento da Operação caso a Aplicação Fiscal estiver com a flag “Deduzir o ICMS da Base de Calculo de PIS e COFINS” clicado o sistema deverá fazer a seguinte operação conforme exemplo abaixo;

Related Articles

Complemento de ICMS

A Nota Fiscal de Complemento de ICMS é uma NF-e a ser emitida para corrigir valores de imposto destacados a menor na nota original. Ela não serve apenas para registros internos; ela é um novo documento fiscal, com autorização da SEFAZ, que se vincula ...Manual Técnico de parametrização fiscal para o Jad Software Reforma Tributária - EC 132/2023)

Este manual tem como finalidade orientar o usuário na parametrização do Sistema JAD Software (ERP) frente à Reforma Tributária instituída pela Emenda Constitucional 132/2023, que cria os tributos IBS e CBS. O foco é garantir conformidade fiscal e ...Regra da Aplicação Fiscal

O sistema JAD segue uma hierarquia para definir a aplicação fiscal com base na CFOP (Código Fiscal de Operações e Prestações). A priorização ocorre da seguinte forma: CFOP vinculada ao Produto: Se a CFOP estiver cadastrada diretamente no produto, ela ...Emissão de NFe Crédito CIAP

O Controle de Crédito de ICMS do Ativo Permanente (CIAP) desempenha um papel crucial na contabilidade empresarial. Esse controle legaliza o crédito de ICMS nas aquisições de mercadorias destinadas ao ativo imobilizado. E se relaciona à produção ou ...Dica: Agrupar Pedidos em uma NF-e

Este manual tem por objetivo esclarecer o procedimento de juntar diversos pedidos de vendas ou serviços em uma só nota fiscal, porem tem que ter em mente algumas condições para que isto possa ocorrer. Sendo nota fiscal de serviço. Neste caso tem que ...