Manual Técnico de parametrização fiscal para o Jad Software Reforma Tributária - EC 132/2023)

Este manual tem como finalidade orientar o usuário na parametrização do Sistema JAD Software (ERP) frente à Reforma Tributária instituída pela Emenda Constitucional 132/2023, que cria os tributos IBS e CBS. O foco é garantir conformidade fiscal e segurança nos cálculos durante o período de transição e após a implantação definitiva.

Panorama Legal e Técnico:

- Tributos substituídos: ICMS, ISS, IPI, PIS, COFINS.

- Novos tributos: IBS (estadual/municipal) e CBS (federal).

- Período de transição: 2026 a 2033.

- Escrituração separada para IBS e CBS.

- Não cumulatividade plena com crédito amplo.

- Incidência sobre bens e serviços.

Referência legal: EC 132/2023, PEC 45/2019.

As regras referente a cálculos e CST estão descritas na Nota Técnica 2025.002 v1.11 e nas tabelas oficiais publicadas pela Receita Federal.

Parametrizações no sistema Jad Software

Regras de Negócios – Imposto IBS/CBS - Aplicação da Operação Fiscal

As metodologias de cálculos dos impostos IBS/CBS e IS estão vinculadas aos códigos de CST’s conforme regras aplicadas e informadas nas Aplicações das Operações Fiscais, nos disponibilizamos as CST’s conforme tabela abaixo para o tipo modelo do Documento Fiscal.

Tabela CST conforme tipo de modelo Documento Fiscal, Modelo 55 NFe;

Parametrização CST 000 – Tributação Integral de IBS e CBS:

O código 000 – Tributação integral indica que tanto o IBS quanto a CBS incidirão integralmente sobre a base de cálculo da operação, sem reduções, diferimentos ou regimes especiais.

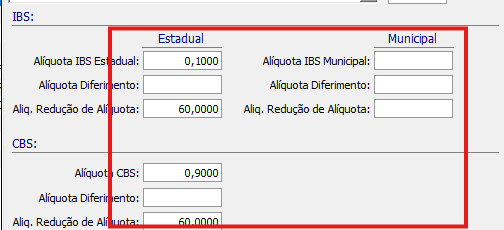

Na configuração da Aplicação da Operação Fiscal na ficha Reforma Tributária indicar no campo “Código CST IBS/CBS” com CST 000, importante informar o código de Classificação Tributária conforme regra mapeada pelo seu Departamento Fiscal:

A base de cálculo (vBC) é o valor da operação (preço bruto da venda ou prestação), sem incluir IBS ou CBS, se houver na NFe destaque de Frete, Despesas e Desconto eles deverão estar indicado na flags abaixo:

CBS e IBS são calculadas "por fora", ou seja, a alíquota é aplicada sobre vBC sem compor sua própria base (Portal Reforma Tributária).

CBS e IBS são calculadas "por fora", ou seja, a alíquota é aplicada sobre vBC sem compor sua própria base (Portal Reforma Tributária).

Importante: tributos atuais (ICMS, ISS, PIS, COFINS, IPI, etc.) não integram a base de cálculo do IBS e da CBS durante o período de transição (2026–2032), excepto o Imposto Seletivo (IS) em operações que o envolvam.

Parametrização CST 200 - Alíquota Reduzida de IBS e CBS:

O código CST 200 indica que a operação está sujeita a alíquota reduzida, podendo variar entre reduções de 30% até 100%, dependendo do tipo de produto ou serviço (Portal Reforma Tributária).

Na configuração da Aplicação da Operação Fiscal na ficha Reforma Tributária indicar no campo “Código CST IBS/CBS” com CST 200, importante informar o código de Classificação Tributária conforme regra mapeada pelo seu Departamento Fiscal:

Essas reduções são especificadas por cClassTrib, que detalha o tipo de benefício ou regime fiscal aplicável.

Conforme o Informe Técnico 2025.002, alguns exemplos de Classificação Tributária:

• 200001: Aquisições entre empresas em zonas de processamento de exportação → redução de 100% tanto do IBS quanto da CBS (Portal Reforma Tributária).

• 200003: Vendas de produtos da Cesta Básica Nacional (Anexo I da LC 214/2025) → redução de 100%.

• 200004: Dispositivos médicos (Anexo XII) → redução de 30%.

• 200450: Transporte aéreo regional (passageiros ou carga) → redução de 40%.

Esses códigos definem o percentual de redução exato que deve ser aplicado às alíquotas básicas.

Esses códigos definem o percentual de redução exato que deve ser aplicado às alíquotas básicas.

A base de cálculo (vBC) é o valor da operação (preço bruto da venda ou prestação), sem incluir IBS ou CBS, porém como o percentual de Alíquota é reduzido, deverá localizar através da Classificação Tributária o percentual de redução e configurar em campo específico, sendo Aliq. Redução IBS Estadual, Aliq Redução Municipal e Aliq. Redução CBS.

Se houver na NFe destaque de Frete, Despesas e Desconto eles deverão estar indicados na flags abaixo:

CBS e IBS são calculadas "por fora", ou seja, a alíquota é aplicada sobre Valor da Base de Calculo (vBC) sem compor sua própria base (Portal Reforma Tributária).

Importante: tributos atuais (ICMS, ISS, PIS, COFINS, IPI, etc.) não integram a base de cálculo do IBS e da CBS durante o período de transição (2026–2032), exceto o Imposto Seletivo (IS) em operações que o envolvam.

Parametrização CST 410 - Imunidade e Não Incidência de IBS e CBS:

O código 410 se aplica a operações que se encontram em situação de imunidade tributária ou não incidência, isto é, aquelas em que a legislação federal proíbe ou exclui a cobrança de IBS e CBS com base em normas constitucionais ou legais específicas.

Na configuração da Aplicação da Operação Fiscal na ficha Reforma Tributária indicar no campo “Código CST IBS/CBS” com CST 410, importante informar o código de Classificação Tributária conforme regra mapeada pelo seu Departamento Fiscal:

Exemplos de cClassTrib dentro do CST 410:

Esses códigos detalham tipos específicos de imunidade ou não incidência. Alguns dos principais:

• 410001: fornecimento de bonificações constantes no documento fiscal e sem dependência de evento posterior

• 410002: transferências entre estabelecimentos do mesmo contribuinte

• 410003: doações sem contraprestação

• 410004: exportações de bens e serviços

• 410005: fornecimentos por entes da administração pública (União, Estados, Municípios)

• 410006 a 410013: entidades religiosas, partidos políticos, livros, jornais, exportação de combustíveis, produtor rural não contribuinte etc.

Parametrização CST 510 - Diferimento de IBS e CBS:

O código CST 510 é utilizado em operações sujeitas ao diferimento, ou seja, em que o recolhimento do IBS e da CBS é adiado para etapa futura da cadeia produtiva ou comercial, conforme dispositivos legais. Isso pode ocorrer, por exemplo, em operações envolvendo insumos agropecuários ou energia elétrica.

Na configuração da Aplicação da Operação Fiscal na ficha Reforma Tributária indicar no campo “Código CST IBS/CBS” com CST 510, indicar no campo “Alíquota Diferimento” o percentual diferido na operação, importante informar o código de Classificação Tributária conforme regra mapeada pelo seu Departamento Fiscal:

Etapas principais do diferimento:

1. Base de cálculo (vBC): valor bruto da operação (por exemplo, venda de insumos).

2. Diferimento: os tributos (IBS e CBS) não são pagos no momento da operação, mas serão creditados ou pagos em etapa posterior.

3. Alíquotas (teóricas):

- pCBS = alíquota fixa ou base (%), conforme legislação

- pIBS = mesma lógica

4. Valores calculados:

- vCBS = vBC × pCBS

- vIBS = vBC × pIBS

Apesar de calculados, esses valores não são recolhidos agora — apenas registrados para eventual compensação ou pagamento posterior.

Total de tributos é contabilizado, mas recolhimento ocorre em momento futuro, na dúvida consultar seu Departamento Fiscal.

Se houver na NFe destaque de Frete, Despesas e Desconto eles deverão estar indicados na flags abaixo:

Parametrização CST 550 – Suspensão de IBS e CBS:

O código CST 550 se refere a operações sob regime de suspensão, nas quais a cobrança do IBS e da CBS fica suspensa conforme previsto em normas legais ― ou seja, os tributos não incidem no momento da operação, nem são exigidos posteriormente.

Na configuração da Aplicação da Operação Fiscal na ficha Reforma Tributária indicar no campo “Código CST IBS/CBS” com CST 550, importante informar o código de Classificação Tributária conforme regra mapeada pelo seu Departamento Fiscal:

Exemplos de cClassTrib em CST 550, alguns códigos confirmados na tabela oficial:

•550001: Exportações de bens materiais – IBS e CBS suspensos

•550002: Regime de trânsito – suspensão dos tributos

•550003–550007: Regimes de depósito, aperfeiçoamento ou permanência temporária – suspensão total

•550018: Desoneração da aquisição de bens de capital.

Todos esses cClassTrib indicam alíquotas efetivas de 0% para IBS e CBS.

Ou, no caso de bens de capital desonerados (cClassTrib = 550018), mesmo que exista valor faturado, os tributos continuam suspensos.

Parametrização CST 620 – Tributação Monofásica

O CST 620 é aplicado em operações com regime monofásico, especialmente combustíveis e biocombustíveis, conforme o art. 172 ao 180 da LC 214/2025.

Nesses casos, a tributação é centralizada em um único momento da cadeia produtiva, geralmente pelo produtor ou importador, com retenção subsequente.

Na configuração da Aplicação da Operação Fiscal na ficha Reforma Tributária indicar no campo “Código CST IBS/CBS” com CST 620, importante informar o código de Classificação Tributária conforme regra mapeada pelo seu Departamento Fiscal:

As classificações tributárias definidas vinculam-se aos tipos de operação monofásica:

• 620001 – Tributação monofásica sobre combustíveis (art. 172 e 179 I da LC 214)

• 620002 – Com responsabilidade pela retenção sobre combustíveis (art. 178)

• 620003 – Tributos retidos por responsabilidade sobre combustíveis (art. 178)

• 620004 – Mistura de EAC com gasolina A, acima ou abaixo do percentual obrigatório (art. 179)

• 620005 – Tributos cobrados anteriormente (art. 180) (Machado Meyer)

Essa tributação monofásica geralmente é aplicada a combustíveis, mas existem regras específicas conforme o tipo de mistura ou responsabilidade pela retenção, na dúvida consultar seu Departamento Fiscal.

Parametrização CST 800 – Transferência de Crédito:

O CST 800 indica operações em que ocorre a transferência de crédito entre contribuintes, como em processos de fusão, cisão ou incorporação, ou a transferência de crédito presumido entre cooperativas e seus associados.

Nesse regime, o crédito acumulado de IBS ou CBS é repassado sem que haja incidência tributária na operação específica.

Na configuração da Aplicação da Operação Fiscal na ficha Reforma Tributária indicar no campo “Código CST IBS/CBS” com CST 800, importante informar o código de Classificação Tributária conforme regra mapeada pelo seu Departamento Fiscal:

Exemplos de cClassTrib associados, dois códigos principais para o CST 800:

• 800001 – Fusão, cisão ou incorporação, conforme art. 55 da LC 214/2025

• 800002 – Transferência de crédito de associado para cooperativa, conforme art. 272 da LC 214/2025

Ambos os códigos resultam em alíquota efetiva 0% para IBS e CBS — ou seja, nenhum tributo é devido na operação de transferência.

Parametrização CST 810 – Ajustes:

O CST 810 se aplica a operações que envolvem ajustes fiscais ou créditos presumidos especiais — por exemplo, ajustes associados à Zona Franca de Manaus ou regimes fiscais específicos previstos na lei.

Na configuração da Aplicação da Operação Fiscal na ficha Reforma Tributária indicar no campo “Código CST IBS/CBS” com CST 810, importante informar o código de Classificação Tributária conforme regra mapeada pelo seu Departamento Fiscal:

Exemplo típico de cClassTrib dentro do CST 810, conforme as tabelas oficiais:

• 810001 — Crédito presumido sobre o valor apurado nos fornecimentos a partir da Zona Franca de Manaus, com base no art. 450 da LC 214/2025.

Importante destacar: o percentual de redução de IBS e CBS, neste caso, costuma ser 0%, pois o tributo não incide diretamente na operação — trata-se de um ajuste ou crédito, não de uma tributação sobre base corrente.

Parametrização CST 830 – Exclusão da Base de Cálculo:

CST 830 indica que parte do valor total da operação está excluída da base de cálculo do IBS e/ou CBS, conforme disposições legais específicas.

Nem todo valor da nota fiscal deve ser tributado. Determinadas parcelas podem ser excluídas da base de cálculo do IBS/CBS, tais como:

• Descontos incondicionais;

• Devoluções;

• Reembolsos de valores pagos em nome do cliente;

• Valores sujeitos a regimes específicos (como ICMS-ST ou ISS já recolhido);

• Componentes não tributáveis, conforme art. 9º e 10º da futura Lei Complementar do IBS/CBS.

Assim, o CST 830 não significa isenção ou imunidade, mas sim exclusão parcial da base de cálculo, mantendo a operação tributável apenas sobre a parcela líquida.

Na configuração da Aplicação da Operação Fiscal na ficha Reforma Tributária indicar no campo “Código CST IBS/CBS” com CST 830, importante informar o código de Classificação Tributária conforme regra mapeada pelo seu Departamento Fiscal:

Aplicações típicas

Situação | Descrição | Ação |

Desconto incondicional | Concedido antes da emissão da nota | Exclui o valor da base |

Reembolso de despesas | Pagas em nome do cliente | Exclui da base |

Devolução parcial | Parcela retornada ao fornecedor | Exclui a base correspondente |

Valor já tributado por outro ente | Exemplo: operação com ICMS-ST ou ISS retido | Exclui da base IBS/CBS |

Regras de Negócios – Imposto IS - Aplicação da Operação Fiscal

O Imposto Seletivo (IS) tem como objetivo desestimular o consumo de produtos ou serviços considerados prejudiciais à saúde, ao meio ambiente ou de luxo. Sua incidência é monofásica, ou seja, somente no fabricante ou importador, sem geração de crédito financeiro para o IBS/CBS.

Características:

• Tributo federal (arrecadação da União);

• Monofásico (não cumulativo e não gera crédito);

• Aplicável apenas a produtos listados em lei (ex.: cigarros, bebidas, combustíveis, veículos de alto consumo, etc.);

Exemplos de Situações Típicas

Situação | Produto | Aplicação do IS |

Bebida alcoólica | Cerveja, vinho, destilado | IS monofásico 10–20% |

Fumo | Cigarros | IS monofásico 15–25% |

Combustíveis fósseis | Gasolina, diesel | IS por litro (valor fixo) |

Veículos de alto consumo | SUV, esportivo | IS proporcional à potência |

Refrigerantes | Bebidas açucaradas | IS 5–10% |

Classificação Tributária (ClassTrib IS)

A ClassTrib é uma codificação complementar, criada para agrupar os produtos por natureza de seletividade, finalidade ou setor econômico, servindo para regras automáticas no ERP, SPED e XML. Ainda será definida oficialmente por tabela nacional, mas o modelo proposto é o seguinte:

| Código ClassTrib IS | Descrição | Exemplo de NCM |

101 | Fumo e derivados | 2402, 2403 |

102 | Bebidas alcoólicas | 2203, 2204, 2208 |

103 | Bebidas açucaradas e refrigerantes | 2202 |

104 | Combustíveis fósseis | 2710, 2711 |

105 | Veículos automotores de alto consumo | 8703 |

106 | Aeronaves e embarcações de luxo | 8802, 8903 |

107 | Produtos nocivos ao meio ambiente | diversos |

108 | Outras categorias sujeitas a IS | a definir |

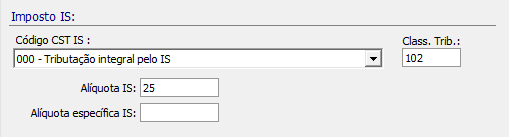

Parametrização CST 000 – Tributação Integral de IS:

A parametrização da Aplicação Fiscal para o Imposto IS segue o mesmo conceito da parametrização do IBS/CBS, sua memória de cálculo está vinculada a CST indicada no mesmo. Na configuração da Aplicação da Operação Fiscal na ficha Reforma Tributária indicar no campo “Código CST IS” indicar a CST que mais enquadra ao processo fiscal, na dúvida verificar a regra mapeada pelo seu Departamento Fiscal:

Se houver na NFe destaque de Frete, Despesas e Desconto eles deverão estar indicados na flags abaixo caso houver necessidade:

Se houver na NFe destaque de Frete, Despesas e Desconto eles deverão estar indicados na flags abaixo caso houver necessidade:

Parametrização CST 050 – Não Incidência:

Não havendo a tributação do Imposto IS indicar a CST conforme abaixo:

Cadastro e Hierarquia de Alíquotas – IBS / CBS / IS

Este processo orienta a equipe fiscal e de configuração tributária na parametrização das alíquotas do IBS, CBS e IS dentro do ERP JAD, respeitando a hierarquia de prevalência definida pelo sistema entre os módulos:

- PPR5002 – Cadastro do Produto → Ficha Fiscal (por Estado)

- PCA9602 – Cadastro da Aplicação da Operação Fiscal → Ficha Reforma Tributária

- PCI5302 – Cadastro das Alíquotas Interestaduais

A hierarquia assegura que o cálculo dos novos tributos siga a lógica fiscal correta sem duplicidade e com prioridade contextual.

Conceito Geral da Hierarquia

1. Alíquota específica do produto

Módulo: PPR5002 – Ficha Fiscal

Prevalência: Máxima (se existir, ignora os demais)

Prevalência: Máxima (se existir, ignora os demais)

2. Alíquota genérica por tipo de operação

Módulo: PCA9602 – Aplicação Fiscal – Ficha Reforma Tributária

Prevalência: Intermediária

3. Alíquota padrão interestadual

Módulo: PCI5302 – Alíquotas Interestaduais

Prevalência: Usada apenas se não houver nos níveis anteriores

Observação:

O sistema sempre busca a alíquota mais específica disponível. A ausência em um nível faz o sistema automaticamente consultar o próximo nível.

Estrutura dos Cadastros de Alíquotas IBS/CBS e IS

Módulo PPR5002 – Cadastro do Produto

Ficha: “Fiscal”

Selecionando a UF, na ficha "Reforma Tributária"

Finalidade: Definir a alíquota específica por Produto e NCM para cada UF.

Campo | Descrição |

UF Destino | Estado onde se aplica a regra fiscal |

Alíquota IBS (%) | Percentual de IBS aplicável |

Alíquota CBS (%) | Percentual de CBS aplicável |

Alíquota IS (%) | Percentual do Imposto Seletivo, se aplicável |

Importante:

Se uma alíquota for cadastrada aqui, ela prevalece sobre qualquer outra, mesmo que existam regras genéricas nos módulos PCA9602 e PCI5302.

Módulo PPR5502 – Cadastro Complemento Fiscal (Produto)

O modulo Complemento Fiscal do Produto tem como conceito ajustar a parametrização fiscal por diversos produtos distintos, NCM e Unidades Federativas.

Seu acesso está no caminho abaixo:

Ao clicar no comando abrirá o Modulo, nele você poderá selecionar a regra por NCM e Unidade Federativa

E usar o botão com o comando “Automatico” você poderá incluir ou alterar a informação de Alíquotas para diversos produtos ao mesmo comando.

Módulo PCA9602 – Aplicação da Operação Fiscal

Ficha: “Reforma Tributária”

Finalidade: Definir alíquotas por tipo de operação, CST ou CFOP, quando não houver alíquota específica por produto.

Campo | Descrição |

CST Reforma | Código da CST na operação fiscal |

Alíquota IBS (%) | Percentual padrão da operação |

Alíquota CBS (%) | Percentual padrão da operação |

Alíquota IS (%) | Percentual padrão, se aplicável |

Módulo PCI5302 – Cadastro de Alíquotas Interestaduais

Finalidade: Tabela padrão

Define as alíquotas aplicáveis entre UFs quando não houver definições específicas nos módulos anteriores.

Define as alíquotas aplicáveis entre UFs quando não houver definições específicas nos módulos anteriores.

Campo | Descrição |

UF Origem / UF Destino | Define o fluxo da operação |

Alíquota IBS (%) | Percentual básico do estado |

Alíquota CBS (%) | Percentual padrão federal |

Alíquota IS (%) | Percentual, se produto for sujeito ao IS |

Usado apenas como último recurso.

Se não houver alíquota cadastrada aqui, o sistema alerta o usuário:

Se não houver alíquota cadastrada aqui, o sistema alerta o usuário:

“Não foi localizada alíquota para o contexto informado (UF Origem/Destino).”

Regra de Prevalência (Fluxo de Decisão)

[Início]

↓

Verifica alíquota no PPR5002 (Produto → Ficha Fiscal)

├─ Encontrou? → Usa essa alíquota e encerra cálculo.

└─ Não encontrou →

↓

Verifica PCA9602 (Aplicação Fiscal → Ficha Reforma Tributária)

├─ Encontrou? → Usa essa alíquota.

└─ Não encontrou →

↓

Busca PCI5302 (Tabela Interestadual)

├─ Encontrou? → Usa essa.

└─ Não → Gera alerta fiscal “Sem alíquota aplicável”.

Related Articles

Novas Regras para Ajuste de Crédito e Débito na Reforma Tributária

Objetivo Com a implementação da Reforma Tributária, foram criados novos documentos fiscais eletrônicos destinados aos ajustes na apuração dos tributos IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços). As Notas Fiscais de ...Webinar - Visão técnica e adaptação no Jad Software

Introdução A Reforma Tributária já traz impactos diretos no dia a dia das indústrias, e para apoiar nossos clientes, a SHP Group preparou um evento exclusivo: Webinar – Reforma Tributária: Visão técnica e adaptação no Jad Software ? Realizado em 27 ...Cadastro Novo Usuário JAD

O cadastro de novos usuários no Jad Software é uma etapa fundamental para garantir o acesso seguro e controlado às funcionalidades do sistema. Através dessa configuração, é possível definir permissões, limitar operações e organizar o nível de acesso ...Regra da Aplicação Fiscal

O sistema JAD segue uma hierarquia para definir a aplicação fiscal com base na CFOP (Código Fiscal de Operações e Prestações). A priorização ocorre da seguinte forma: CFOP vinculada ao Produto: Se a CFOP estiver cadastrada diretamente no produto, ela ...Como atualizar o MVA dos itens de venda no sistema

O MVA (Margem de Valor Agregado) é a porcentagem que as Secretarias de Fazenda dos Governos Estaduais usam para calcular o ICMS dos produtos. Em São Paulo, é chamado de IVA, ou Índice de Valor Agregado. O método precisa levar em consideração as ...